Peşinat Nedir, Ne Kadar Ödemeliyim?

Peşinat Nedir, Ne Kadar Ödemeliyim?

Pahalı eşyaları krediyle satın aldığınızda, genellikle satın alma fiyatının bir kısmını karşılamak için peşinat ödemeniz gerekir. Bu ilk ödeme genellikle onay almak için kritik önem taşır ve kredinizin ömrü boyunca borçlanma maliyetlerinizi etkileyebilir. Sonuç olarak, doğru peşinat tutarını seçebilmeniz için peşinatların nasıl çalıştığını anlamanız akıllıca olacaktır.

Peşinat Nedir?

Peşinat, bir ev, araç veya başka bir varlık satın almak için yaptığınız ön ödemedir. Bu para genellikle kişisel birikimlerinizden gelir ve çoğu durumda nakit veya elektronik ödeme ile ödeme yaparsınız.

Peşinatlar genellikle, ancak her zaman değil, bir kredi almanın bir parçasıdır. Örneğin, araçlarda “sıfır peşinat” teklifleri gördüğünüzde, peşinat gerekmez. Bazı konut kredileri de peşinat gerektirmez. Ancak, bazen yapmanız gerekmese bile, peşinat ödemeniz akıllıca olur. Peşinat genellikle toplam satın alma fiyatının anlamlı bir yüzdesini (örneğin %20) kapsar. Krediyi büyük bir ödemeyle veya yeniden finansmanla erken kapatmadığınız sürece, kredinin geri kalanını düzenli taksit ödemeleriyle zamanla ödersiniz.

Örneğin, 2.000.000 liraya bir ev satın alırsınız. Bu amaçla 400.000 lira biriktirmişsinizdir, bu nedenle konut kredinizi kapattığınızda 400.000 dolarlık peşinat (satın alma fiyatının %20’si) için bir nakit getirirsiniz. Sonuç olarak, 1.600.000 lira borç alırsınız ve bunu 10 yıllık bir kredi ile ödeyebilirsiniz.

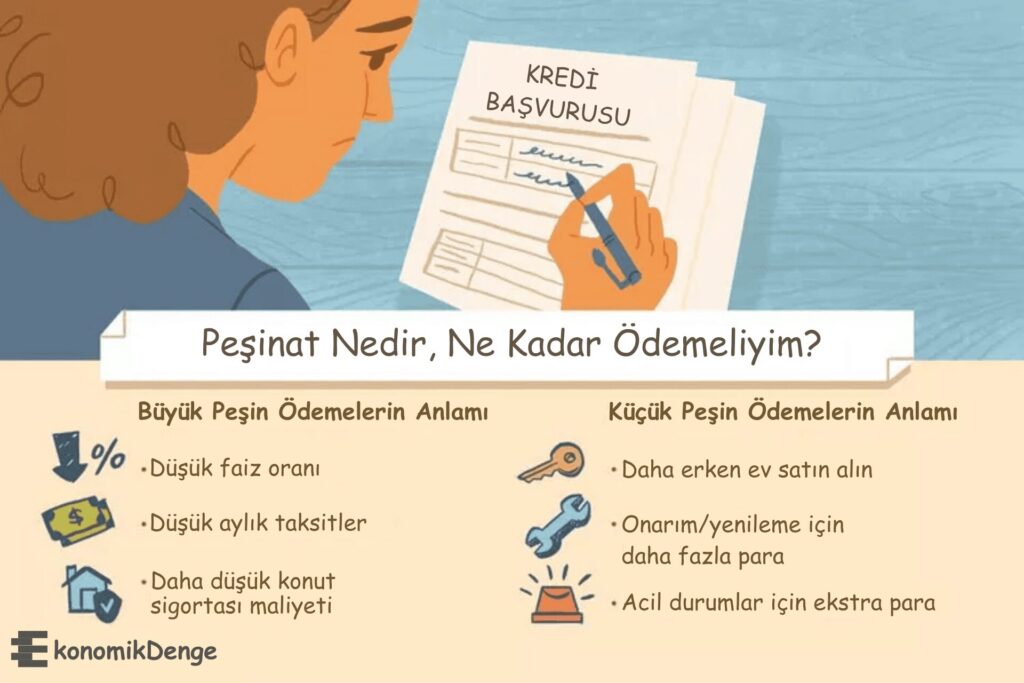

Ne Kadar Peşinat Ödemelisiniz?

Genellikle ne kadar büyük bir peşinat ödeyeceğinizi seçebilirsiniz ve bu karar her zaman kolay değildir. Bazı insanlar daha büyük olanın her zaman daha iyi olduğuna inanırken, diğerleri peşinatları mümkün olduğunca küçük tutmayı tercih eder. Artıları ve eksileri değerlendirmeniz ve kendiniz karar vermeniz gerekir.

Daha Büyük Bir Peşinatın Avantajları

Daha büyük bir peşinat, borçlanmayı en aza indirmenize yardımcı olur. Ne kadar çok peşin ödeme yaparsanız, krediniz o kadar küçük olur. Bu, kredinin ömrü boyunca toplam faiz maliyetlerinde daha az ödeme yapacağınız ve ayrıca daha düşük aylık ödemelerden faydalanacağınız anlamına gelir. Bunun sizin için nasıl çalıştığını görmek için, düşündüğünüz herhangi bir krediden sayıları toplayın ve bunları bir kredi hesaplayıcısına girin. Kredi bakiyesini ayarlamayı deneyin ve diğer sayıların nasıl tepki verdiğini izleyin.

Büyük bir peşinat ödemesi size birkaç şekilde yardımcı olabilir:

- Daha düşük oranlar: Daha fazla peşinat öderseniz daha düşük bir faiz oranına hak kazanabilirsiniz. Kredi verenler, krediyi ödeyemezseniz paralarını daha kolay geri alabildikleri için daha büyük peşinatlar görmek isterler. Kredi verenin riskini azaltarak, potansiyel olarak faiz ücretlerinizi azaltabilirsiniz.

- Daha küçük aylık ödeme: Düşük aylık ödemeler hayatınızı kolaylaştırabilir. Geliriniz değişirse (örneğin, iş kaybı nedeniyle), daha düşük gerekli aylık ödemeler size daha fazla hareket alanı sağlar.

- Gelecekteki borçlanma gücü: Büyük bir peşinat, gelecekte ek krediler için hak kazanmanızı da kolaylaştırır. Kredi verenler, aylık yükümlülüklerinizi karşılamak için fazlasıyla yeterli geliriniz olduğunu görmek ister ve mali durumunuzu borç-gelir oranıyla değerlendirirler. Borç-gelir oranınız, toplam aylık borç ödemelerinizi karşılaştırır. Daha düşük aylık ödeme, daha düşük borç-gelir oranı anlamına gelir ve bu da sizi potansiyel borç verenlere daha iyi gösterir.

- Potansiyel sermaye: Bazen varlığı teminat olarak kullanarak eviniz gibi varlıklara karşı borç alabilirsiniz. İlk peşinatınız ne kadar büyük olursa, evinizde önemli miktarda sermaye oluşturmanız o kadar erken olur ve bunu bir konut kredisi borç alabilirsiniz. Sermayeniz, gerçekte sahip olduğunuz evinizin miktarıdır. Örneğin, 2.000.000 lira değerinde bir eviniz ve 1.000.000 liralık bir konut kredisi bakiyeniz varsa, evinizde %50 sermayeniz veya 1.000.000 liranız vardır. Bir borç veren size bu 1.000.000 liranın bir kısmı için bir konut kredisi veya kredi limiti teklif edebilir.

Daha Küçük Bir Peşinatın Avantajları

Daha küçük bir peşinat, bariz bir sebepten dolayı caziptir: çok fazla para harcamanıza gerek kalmaz. Peşinatınızı küçük tutmanız için birkaç argüman şunlardır:

- Daha erken satın alın: Bir ev satın almak için %20 tasarruf etmek yıllar alabilir. Bazıları için on yıllar alabilir ve bu sizin durumunuzda kabul edilebilir olmayabilir.

- Acil durum rezervleri: Önemli miktarda tasarruf ederseniz, tüm bu paradan ayrılmak korkutucu olabilir. Ya bir şey olursa (arabanız bozulursa, sağlık sorunları ortaya çıkarsa, vb.)? Tüm serbest nakit paranızı bir eve veya arabaya yatırmak, paranızın satılması zor olabilecek bir şeye bağlanması anlamına gelir. Bazı insanlar bu senaryodan hoşlanmaz.

- İyileştirmeler için kaynaklar: Bir ev satın almaya gelince, küçük peşinatlar cazip gelir. Bu kaçınılmaz iyileştirmeler ve onarımlar için elinizde nakit bulundurursunuz.

- Diğer öncelikler: Fonları emeklilik birikimi veya işinizi büyütmek gibi başka amaçlar için kullanmayı tercih edebilirsiniz.

Elbette, karar kişiseldir ve doğru seçim çok sayıda faktöre bağlıdır. İdeal olarak, herhangi bir sürprizle başa çıkmak için sağlam bir acil durum fonunuz vardır ve peşinatınızı ödemek için bu fondan para çalmıyorsunuzdur.

Borç Veren Gereksinimleri

Borç verenlerin asgari bir peşinat belirlemesi alışılmadık bir durum değildir (ancak isterseniz daha fazla ödeyebilirsiniz). Tekrar ediyoruz, daha büyük bir peşinat borç veren riskini azaltır. Evinize haciz koyarlarsa veya arabanızı geri alırlarsa, yatırımlarını geri almak için onu en yüksek fiyata satmak zorunda kalmazlar.

Peşinatlar psikolojik bir etkiye de sahip olabilir. Borç verenlere “oyunda yer aldığınızı” gösterirler, çünkü söz konusu olan kendi paranızdır.

Dahası, peşinat, borç verenlere satın alma bedelinin bir kısmını ödemeye istekli ve muktedir olduğunuzu gösterir ve tasarruf geçmişiniz onay almak için her zaman faydalıdır.

Nakit ve Alternatifler

Çoğu durumda, peşinatlar “nakit” (veya daha muhtemel olarak havale veya eft) olarak gelir, ancak nakit her zaman gerekli değildir. Örneğin, arazi bazen bir konut kredisi başvurusunda bulunurken peşinat işlevi görebilir.

Peşinatınızı ödedikten sonra kalan kredi bakiyesini genellikle şu şekilde ödersiniz:

- Devam eden periyodik ödemeler (örneğin aylık ödemeler)

- Borcunuzu azaltmak veya krediyi erken kapatmak için isteğe bağlı ödemeler yapmayı seçerseniz ek toptan ödemeler

- Bazı durumlarda balon ödeme

Birçok durumda olduğu gibi, attığınız ilk adımlar bazen size yardımcı olabilir veya yıllarca peşinizi bırakmayabilir, bu yüzden peşinatınızı akıllıca seçmeniz önemlidir. Bir rakama karar verdikten sonra, planınızın başarılı olması için biriktirmeye başlayın.

Temel Çıkarımlar

- Peşinat, araba veya ev gibi büyük bir satın alma işlemi için yatırdığınız ve geri kalanını finanse ettiğiniz paradır.

- Büyük bir peşinat ödemek, toplam faiz giderlerinizi azaltabilir, aylık ödemenizi düşürebilir ve hatta size daha iyi bir faiz oranı sağlayabilir.

- Öte yandan, küçük bir peşinat ödemek, diğer öncelikler için daha fazla nakit serbest bırakabilir.

- Kredi veren kuruluşunuzun belirli peşinat gereksinimleri olabilir, bu nedenle önceden kontrol ettiğinizden emin olun.

Sıkça Sorulan Sorular (S.S.S.)

Peşinatınıza kapanış masrafları dahil mi?

Bir ev satın alırken, peşinatınız kapanış masraflarından tamamen ayrıdır. Genellikle, kapanış masrafları nihai fiyatın %2 ila %7’si kadar ektir.

Bir araba için iyi bir peşinat nedir?

Yeni bir araba için ideal peşinat %20, kullanılmış bir araba için ise %10’dur. Bir araba için herhangi bir miktarda peşinat yatırımınızı korumanıza ve aylık ödemelerinizi ve kredi maliyetlerinizi düşürmenize yardımcı olacaktır. Büyük bir peşinat ödemeniz ayrıca arabanızda öz sermayenizin olmasını ve borcunuzdan daha değerli olmasını sağlar.