Uzun Vadeli Birikim Hesabı Nasıl Seçilir?

Uzun Vadeli Birikim Hesabı Nasıl Seçilir?

Uzun vadeli birikim hesabı, büyük satın alımlar, üniversite masrafları, emeklilik ve daha fazlası için birikim yapmak için kullanılabilir. Uzun vadeli birikimlerinizi tek seferlik masrafları ödemek için kullanabilir veya artık çalışmadığınızda günlük yaşam masraflarınızı yönetmenize yardımcı olması için kullanabilirsiniz.

Farklı uzun vadeli birikim hesabı seçeneklerini, bunların faiz oranlarını, potansiyel getirilerini, ücretlerini ve daha fazlasını karşılaştırmak, paranızı nerede tutacağınıza karar vermenize yardımcı olabilir. Tüm birikim hesapları ihtiyaçlarınızı ve hedeflerinizi karşılamayacaktır; bu nedenle kaydolmadan önce çeşitli türleri göz önünde bulundurun.

Uzun Vadeli Birikim Hesabı Nedir?

Uzun vadeli birikim hesapları, yakın gelecekte harcamayı beklemediğiniz parayı tutmak için tasarlanmıştır. Faturalar, yaklaşan bir tatil, düğün veya diğer tek seferlik harcamalar için bir kenara para ayırmak için kullanabileceğiniz hesaplar farklıdırlar. Bir bankada veya başka bir finans kuruluşunda uzun vadeli bir birikim hesabınız olabilir. Bazıları aylık hesap ücreti talep edebilir, para çekme limitleri veya uyulması gereken başka kurallar olabilir.

Uzun vadeli birikim hesapları genellikle birkaç ay veya yıl uzaktaki hedefler için uygundur ve bileşik faizden yararlanmanıza yardımcı olur. Ne kadar uzun süre tasarruf etmeniz ve faizin artmasına izin vermeniz gerekiyorsa, paranız o kadar fazla büyüyebilir.

Bu hesaplar belirli finansal hedefleri ilerletmek için kullanılabilir. Örneğin, çocuklarınız küçükken üniversite planlamasına bir adım önde başlamak için uzun vadeli bir birikim hesabı açabilirsiniz. Veya erken emekli olma stratejisinin bir parçası olarak emeklilik hesabında uzun vadeli birikimler oluşturmak isteyebilirsiniz.

Kimin Uzun Vadeli Birikim Hesabına İhtiyacı Var?

Uzun vadeli bir birikim hesabına sahip olmak, yakın zamanda harcamayı planlamadığı paradan en iyi şekilde yararlanmak isteyen hemen hemen herkese fayda sağlayabilir. Örneğin gelecekte bir ev satın almak istediğinizi varsayalım. Yüksek faiz oranlı bir birikim hesabı açmak, satın alma işleminizi yapmaya hazır olana kadar faiz kazanırken bir yandan peşinat yatırmanıza yardımcı olabilir.

Uzun vadeli birikimler, emekli olmaya hazır olduğunuzda da karşılığını verebilir. Farklı türdeki uzun vadeli birikim hesapları ile gelir kaynaklarınızı çeşitlendirebilirsiniz.

Uzun Vadeli Birikim Hesabı Türleri

Uzun vadeli birikim hesaplarının hepsi aynı değildir, bu nedenle nasıl karşılaştırıldıklarını bilmek size yardımcı olacaktır. Kazanabileceğiniz faiz miktarına, ödeyebileceğiniz ücretlere ve geçerli vergi veya para çekme kurallarının olup olmadığına bakmak, hangi uzun vadeli birikim hesaplarının sizin için uygun olduğuna karar vermenize yardımcı olabilir.

Yüksek Getirili Birikim Hesapları

Yüksek getirili birikim hesapları, geleneksel bir birikim hesabıyla elde edebileceğinizin üzerinde faiz oranları ve yıllık yüzdesel getiri sunar. Bildiğimiz büyük bankalar yüksek getirili hesaplar sunabilir, ancak yeni nesil online bankalar genellikle birikim sahiplerine daha iyi faiz oranları sunabilirler.

Bunun nedeni, online bankaların genel gider maliyetlerinin daha düşük olması ve bu da onların müşterilerine daha yüksek oranlar aktarmalarına olanak sağlamasıdır. Online bankaların yüksek getirili birikim hesapları da daha az ücret talep edebilir, böylece kazandığınız faizin daha fazlasını elinizde tutabilirsiniz. Bununla birlikte, paranızı herhangi bir yeni birikim hesabına taşımadan önce, öncelikle TMSF sigortalı olduğundan emin olun.

Mevduat Hesapları

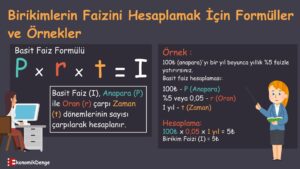

Mevduat hesapları zamana bağlı hesaplarıdır. Bu tür uzun vadeli tasarruf hesabına eklediğiniz para, belirli bir süre boyunca faiz kazandırır. Mevduat vadesi dolduğunda, kazanılan faizle birlikte ilk kazancınızı alırsınız.

Vade süresi 1 gün ila 365 gün arasında değişen sürelerde olabilir. Genel olarak, vade ne kadar uzun olursa, faiz oranınız da o kadar yüksek olur. Birini seçmeden önce faiz oranlarını karşılaştırdığınızdan emin olun.

Bireysel Emeklilik Hesapları

Bireysel emeklilik hesapları, emeklilik için tasarruf etmenin avantajlı bir yoludur. Geleneksel bir emeklilik hesabı hem devlet katkısından faydalanabilir, hem de hesabınızdaki parayı seçmiş olduğunuz fonlarda değerlendirebilirsiniz.

Bir mevduat veya normal hesabının aksine, Bireysel emeklilik hesabınızda biriktirilen para, yatırım fonlarına, borsada işlem gören fonlara veya diğer yatırım türlerine yatırılabilirsiniz. Bireysel emeklilik hesapları mevdulardan daha fazla risk taşısa da, seçtiğiniz fonlar iyi performans gösterirse paranızın büyüme potansiyeli de çok daha yüksektir.

İşveren Destekli Emeklilik Hesapları

İşveren sponsorluğundaki emeklilik planı başka bir uzun vadeli birikim hesabı türüdür ve yıllık katkı limiti normal bireysel hesaplardan çok daha yüksektir.

Emeklilik hesabınıza yatırdığınız miktar, aldığınız devlet katkısı, işveren katkısı hesabınızın bakiyesini hızlı bir şekilde arttıracaktır. Ayrıca normal bireysel emeklilik hesaplarında olduğu gibi burada paranızı da seçmiş olduğunuz fonlara yatırabilirsiniz.

Eğitim Birikim Hesapları

Bireysel emeklilik hesaplarını sadece ilerleyen yaşlarda kullanmak için oluşturmamıza gerek yok. Çocuklarımızın doğumundan itibaren onlara bir hesap açarak, onlar üniversite çağına gelene kadar birikim yapabiliriz. Böylece hem küçük tasarruflarımız zaman içinde büyür hem de çocuğumuz üniversite yaşına geldiğinde masrafları için endişelenmemize gerek kalmaz.

Çeyiz Hesabı

Evlenmek amacı ile asgari 3 yıl birikim yaparak evlilik öncesi gelir elde etmek ve en geç 27 yaşına kadar ilk evliliklerini yapmak koşulu ile %25 devlet katkısına hak kazanılmasına imkân veren tasarruf hesabıdır.

Çeyiz hesabınız ile en az 3 yıl birikim yaparak 27 yaşınızı doldurmadan önce evlenmeniz durumunda toplam birikiminizin maksimum %25’i kadar devlet katkısı elde edersiniz. Ayrıca birikimlerinizden kâr payı getirisi de elde edersiniz.

Uzun Vadeli Birikim Hesapları Akıllıca Nasıl Kullanılır?

İleriye yönelik planlama yapmak için uzun vadeli bir birikim hesabı kullanıyorsanız çabalarınızdan en iyi şekilde yararlanmak için aklınızda bulundurmanız gereken birkaç ipucu vardır:

- Faiz oranlarını karşılaştırın: Birden fazla vadeli hesabını analiz ederek mümkün olan en iyi oranı alabilirsiniz.

- Vade tarihlerine dikkat edin: Erken para çekme cezası, kazandığınız faizleri kolayca silebilir.

- Oranların dalgalanabileceğini unutmayın: Faiz oranları zaman içinde artabilir veya azalabilir. Farklı birikim hesapları arasında çeşitlendirme yapmak, oran değişikliklerine karşı bir miktar yalıtım sağlayabilir.

- Zaman çizelgenize uygun hesapları seçin: İdeal olarak, bileşik faizden yararlanmak için mümkün olduğu kadar uzun bir vadeye sahip olmak istersiniz.

- Hesap ücretlerini kontrol edin: Yatırımlarınızdan veya faiz oranınızdan iyi getiriler elde ediyor olsanız da, gizli ücretler bu kazançları azaltabilir.

- Emeklilik hesaplarınızı zamanından önce boşaltmayın: Bunu yaparak yalnızca kartopu etkisi yakalayarak büyüyen paranızın önünü kesmiş olursunuz..

Son Olarak

Uzun vadeli birikim hesapları, paradan tasarruf etmenize ve birkaç yıl, hatta on yıllar boyunca ihtiyaç duymayabileceğiniz bileşik faiz biriktirmenize olanak tanır.

Uzun vadeli tasarruflar oluşturmaya başlamadan önce, kısa vadeli bir acil durum tasarruf fonunuz olduğundan emin olun. Daha sonra farklı uzun vadeli birikim seçeneklerini, oranlarını, ücretlerini ve cezalarını karşılaştırarak paranızın karşılığını en iyi getiri oranını bulabilirsiniz.

Temel Çıkarımlar

- Uzun vadeli birikim hesapları, yakın zamanda kullanmayı beklemediğiniz parayı tutmak için kullanılır.

- Çocuğunuzun üniversite harçlarını biriktirmek gibi finansal bir hedefiniz varsa, uzun vadeli bir birikim hesabı kullanabilirsiniz.

- Yüksek getirili hesaplar, bireysel emeklilik hesapları veya mevduat hesapları gibi çeşitli uzun vadeli tasarruf hesapları vardır.

- FINRA. “Start an Emergency Fund.” ↩︎