Yeniden Finansman Nedir?

Yeniden Finansman Nedir?

Yeniden finansman, mevcut bir kredinin, ilkinin borcunu kapatacak yeni bir krediyle değiştirilmesidir. Yeni kredinin ideal olarak, tüm süreci değerli kılmak için mali durumunuzu iyileştiren daha iyi şartlara veya özelliklere sahip olması gerekir.

Yeniden Finansman Nedir?

Bir ev kredisini, bir araba kredisini veya hemen hemen her türlü borcu yeniden finanse edebilirsiniz. Mevcut krediniz çok pahalı veya çok riskliyse bunu yapmak isteyebilirsiniz. Belki de ilk kez parayı ödünç aldığınızdan beri finansal koşullarınız değişmiştir ve artık sizin için daha avantajlı kredi koşulları mevcut olabilir.

Orijinal kredi bakiyenizi azaltmaz veya ortadan kaldırmazsınız. Aslında, yeniden finansman yaparken daha fazla borç alabilirsiniz. Bu, yeniden finanse edilen kredi ile orijinal kredideki borcunuz arasındaki farkı nakit olarak aldığınız bir nakit çıkışlı yeniden finansman yaparsanız veya kapanış masraflarınızı peşin ödemek yerine yeni kredinize dahil ederseniz meydana gelebilir.

Mülkünüz hala kredi için teminat olarak gerekebilir, bu nedenle bir konut kredisini yeniden finanse ederseniz ancak ödeme yapmazsanız haciz yoluyla evinizi kaybedebilirsiniz. Aynı şekilde, yeni kredide temerrüde düşerseniz arabanız geri alınabilir. Teminatınız, mülkü teminat olarak kullanmayan kişisel teminatsız bir krediye krediyi yeniden finanse etmediğiniz sürece her zaman risk altındadır.

Yeniden Finansman Nasıl Çalışır?

Öncelikle kredi verenleri araştırın ve mevcut kredinizde bulunanlardan daha iyi kredi koşulları sunan ve bir şekilde iyileştirmek istediğiniz birini bulun. Koşullarınıza en uygun kredi verene karar verdiğinizde yeni krediye başvurun.

Yeni kredi, yeniden finansman krediniz onaylandığında ve kapanış sürecini tamamladığınızda mevcut borcunuzu tamamen ve tek seferde ödeyecektir. Yeni krediyi ödeyene veya bu krediyi yeniden finanse edene kadar ödeme yapmaya devam edeceksiniz.

Yeniden Finansmanın Artıları ve Eksileri

Yeniden finansmanın çeşitli potansiyel faydaları vardır:

- Mevcut oranınızdan daha düşük bir faiz oranına sahip bir krediye yeniden finansman yaparsanız, aylık ödemeleriniz düşebilir. Bu, piyasa koşullarına veya iyileştirilmiş bir kredi puanına bağlı olarak daha düşük bir orana hak kazanmanız nedeniyle olabilir. Daha düşük faiz oranları genellikle kredinin ömrü boyunca önemli tasarruflarla sonuçlanır, özellikle büyük veya uzun vadeli kredilerde.

- Kredinin vadesini artırarak geri ödemeyi uzatabilirsiniz, ancak potansiyel olarak faize daha fazla ödeme yaparsınız. Ayrıca daha erken ödemek için daha kısa vadeli bir krediye yeniden finansman yapabilirsiniz. Örneğin, 10 yıllık bir konut kredisini daha yüksek aylık ödemelerle ancak daha düşük bir faiz oranıyla gelen 6 yıllık bir konut kredisine yeniden finanse etmek isteyebilirsiniz. Krediyi 4 yıl daha az sürede ödemiş olursunuz.

- Şu anda ödediğinizden daha düşük bir faiz oranı elde edebiliyorsanız, birden fazla krediyi tek bir kredide birleştirmek mantıklı olabilir. Tek bir krediye sahip olmak, ödemeleri takip etmeyi de kolaylaştırır.

- Faiz oranları değiştikçe aylık ödemelerinizin yukarı aşağı dalgalanmasına neden olan değişken faizli bir krediniz varsa sabit faizli bir krediye geçmeyi tercih edebilirsiniz. Sabit faizli bir kredi, faiz oranları şu anda düşükse ancak artması bekleniyorsa koruma sağlar ve öngörülebilir aylık ödemelerle sonuçlanır.

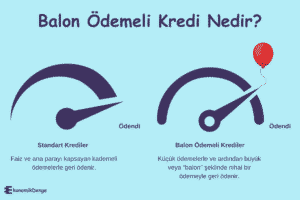

Bazı krediler, özellikle balon ödemeli krediler, belirli bir tarihte toptan bir meblağ halinde geri ödenmelidir. O tarih geldiğinde büyük bir toptan ödeme için yeterli paranız olmayabilir. Borcu ödemek için daha fazla zaman kazanmak amacıyla balon ödemesini finanse etmek için yeni bir kredi kullanarak bu durumda yeniden finansman yapmak mantıklı olabilir.1

Ancak yeniden finansman her zaman akıllıca bir hareket değildir. Bazı dezavantajlar şunlardır:

- Pahalı olabilir. Yeniden finansman maliyetleri kredi verene göre değişir, ancak yeniden finansman ücretleri için ödenmemiş ana paranın %3 ila %6’sı arasında bir miktar ödemeye hazır olun. Bunlara başvuru, başlatma, değerlendirme ve inceleme ücretleri ve diğer kapanış maliyetleri dahil olabilir. Konut kredileri gibi büyük kredilerde kapanış maliyetleri binlerce liraya kadar çıkabilir.

- Kredi ödemelerinizi uzun bir süreye yaydığınızda borcunuz için daha fazla faiz ödersiniz. Aylık ödemelerinizi düşürebilirsiniz, ancak bu fayda kredinin ömrü boyunca borçlanmanın daha yüksek maliyetiyle telafi edilebilir.

Yeniden Finansman Nasıl Yapılır?

Yeniden finansman, diğer kredi işleri gibidir. Öncelikle, puanınızın mümkün olduğunca yüksek olması ve en düşük faiz oranlarına hak kazanmanız için kredinizle ilgili tüm sorunları çözün. Yeni kredinizde aradığınız oranlar ve diğer şartlar hakkında en azından kabaca bir fikriniz olmalıdır.

En iyi koşulları sunan nitelikli bir kredi veren bulmak için araştırma yapın. Mevcut kredi vereninize ne teklif etmeye istekli olduğunu sormadan önce rakiplerinden en az üç veya dört teklif alın. Mevcut kredi vereniniz kredinizi tutmak isterse ondan daha iyi koşullar alabilirsiniz.

Yeniden finansman süreci sırasında yeni bir borç almayın, çünkü bu anlaşmayı engelleyebilir. İmzalamadan önce yeni kredi koşullarını ve tüm ilişkili ücretleri dikkatlice inceleyin, böylece ödeme yapma zamanı geldiğinde finansal olarak ne bekleyeceğinizi bilirsiniz.

Yeniden Finansman Yapmalı mıyım?

Birkaç durumda bir krediyi yeniden finanse etmeyi düşünmek faydalıdır.

Yeniden finansmandan elde edilen tasarrufların ilişkili maliyetleri aşmasının ne kadar süreceğini belirlemek için bir denge hesaplaması yapın. Bazı ev sahiplerinin yeniden finansman yaparken göz önünde bulundurmadığı şey, maliyetleri geri kazanmanın uzun zaman alabileceği ve tasarrufları elde etmek için mülkte yeterince uzun süre yaşamak istemeyebilecekleridir.

Kredi notunuzu düşüren zor bir mali durumdan çıktıysanız, yüksek faiz oranına sahip bir veya iki krediniz olabilir. Belki işinizi kaybettiniz veya sizin borca gömülmenizi sağlayan tıbbi bir acil durum yaşadınız. Kredi notunuz düşükken kredi almak zorunda kalırsanız, faiz oranınıza bunu yansıyacaktır. Kredi notunuzu düzelttiğinizde bu kredileri daha düşük bir oranda yeniden finanse edebilirsiniz.

Temel Çıkarımlar

- Bir krediyi yeniden finanse etmek, ilkini ödemek ve değiştirmek için yeni bir kredi almak anlamına gelir.

- Yeniden finansman, yüksek bir faiz oranını daha düşük bir faiz oranıyla değiştirerek aylık ödemelerinizi düşürecekse mantıklı olabilir.

- İlk krediyi aldığınızda ödediğiniz tüm kapanış maliyetlerini ödeyeceksiniz ve bu, yeni kredinizin büyüklüğüne bağlı olarak binlerce liraya kadar çıkabilir.

- Consumer Financial Protection Bureau. “What Is a Balloon Payment? When Is One Allowed?” ↩︎