Birikimlerden Kazanılan Faiz Nedir?

Birikimlerden Kazanılan Faiz Nedir?

Birikimlerden kazanılan faiz, birikim hesabına yatırdığınızda kazanılan paradır. Nasıl hesaplanacağını bilmek önemlidir, böylece farklı bankaların birikim hesaplarını karşılaştırabilir ve paranızın büyümesine yardımcı olurken işinize yarayacak olanı bulabilirsiniz.

Birikimlerden Kazanılan Basit Faiz Nasıl Hesaplanır?

Bir dönem için birikimlerden kazanılan faizi hesaplamak için şu formülü kullanmalısınız:

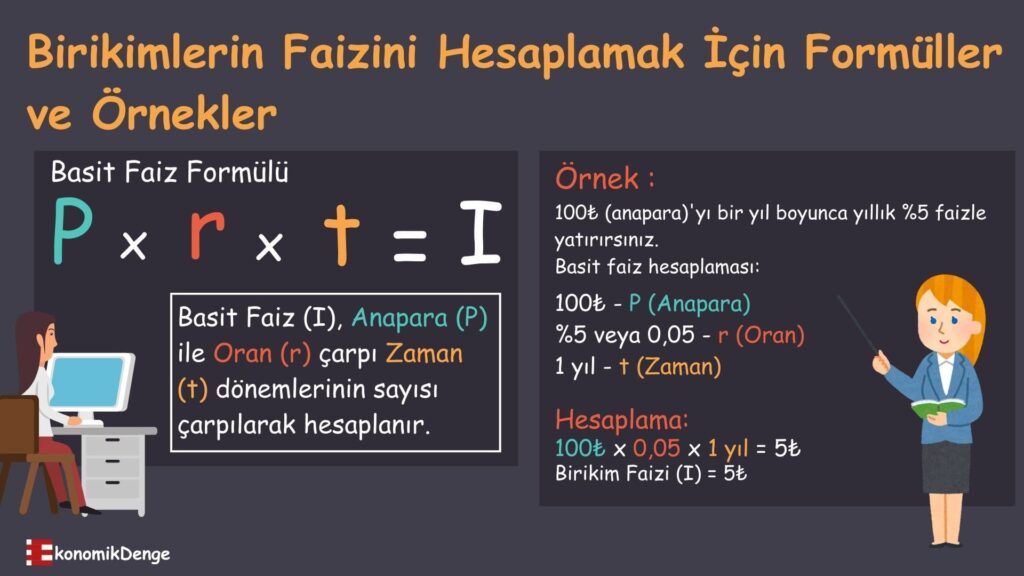

- Faiz = Anapara x Oran x Dönem Sayısı

Örneğin, birikim hesabınız yılda bir kez %5 faiz ödüyorsa ve bu hesaba 100₺ yatırdıysanız, faizi 100₺ x 0,05 x 1 = 5₺ olarak hesaplarsınız.

Birikimlerinizden kazandığınız faiz, birikim hesabınıza para yatırdığınızda bankanızın sizden borç alması nedeniyle ödenir; aynı zamanda paranızı birikim hesabında tutmanız için bir teşvik görevi de görür.

Birikim hesabınızdan kazanılan faizi hesaplamak için aşağıdaki bilgileri toplayın:

- Bakiye: Bankaya ödünç verdiğiniz tutardaki hesap bakiyenizdir.

- Faiz ödeme sıklığı: Bu, bankanın size ne sıklıkla faiz ödediğini gösterir (örneğin yıllık, aylık veya günlük).

- Faiz oranı: Bu, hesabın size ödediği yüzdedir.

- Vade: Bu, kredinin toplam süresinin uzunluğudur. Bu değişken için ayları yıllara dönüştürmeniz gerekir. Örneğin, bir ay 0,083 yıla, iki ay 0,167 yıla ve 18 ay 1,5 yıla eşittir.

Bilgiye sahip olduğunuzda, birikimlerinizden kazanılan faizi hesaplamak için bunu basit veya bileşik faiz formüllerine bağlayabilirsiniz. Örneğin bir dönemde birikimlerinizden kazandığınız faiz basit faizdir.

Birikim Hesabında Bileşik Faiz Nasıl Hesaplanır?

A = P ( 1 + [ r / n ] ) ^ nt

Değişkenler:

- A = gelecekteki toplam değer

- P = ilk depozito

- r = faiz oranı

- n = bileşik dönem sayısı

- t = geçen veya geçecek dönem sayısı

Bir birikim hesabındaki bileşik faizi hesaplamak için iki hususu dikkate almanız gerekir:

- Daha sık periyodik faiz ödemeleri: Faiz getiren hesapların çoğu, yılda bir defadan fazla faiz öder. Örneğin bankanız aylık olarak faiz ödeyebilir.

- Artan hesap bakiyesi: Herhangi bir faiz ödemesi, sonraki faiz hesaplamalarını değiştirecektir.2

Buraya bankanızın aylık olarak bileşik faiz ödediği varsayımını eklersiniz. Bir yıl sonraki kapanış tutarını hesaplamak için bu bileşik faiz formülünü kullanın (A).

Bir yıl boyunca aylık olarak birleşen tasarruf hesabınıza 100₺ yatırmış olsaydınız, bunu şu şekilde hesaplardınız:

- A = 100₺ [ 1 + (0,05 ÷ 12) ] 12 * 1

- A = 100₺ [ 1 + ( .004167 ) ] 12

- A = 100₺ [ 1,004167 ] 12

- A = 100₺ [ 1,0512 ]

- A = 105,12₺

Bu örnekte hesabınız 5,12₺ kazandı.

Mevduatla Devam Eden Birikimlerin Muhasebeleştirilmesi

Yukarıdaki örneklerde tek bir para yatırma işlemi yaptığınız varsayılmaktadır, ancak insanlar nadiren bu şekilde birikim yaparlar. Birikim hesabına küçük, düzenli para yatırmak daha yaygındır. Formülde küçük bir ayarlama yaparak bu ek mevduatları hesaba katabilirsiniz.

Aşağıdaki örneklerde yer alan her şey yukarıdaki aylık bileşik denklemle aynı kalacaktır, ancak başlangıçta 100₺ yatırmak yerine 0₺’den başladığınızı ve önümüzdeki beş yıl içinde aylık 100₺ yatırmayı planladığınızı varsayalım.

Elle hesaplamak için gelecekteki değer formülünü kullanırsınız. Bu denklemde:

FV = Mevduat ve bileşik faiz ile hesabınızın gelecekteki değeri

Pmt = aylık ödeme tutarı

r = aylık faiz oranı (yıllık oranı 12’ye bölün)

n = ay sayısı

İşte beş yıllık bir süre boyunca bir dizi özdeş periyodik mevduatın formülü:

FV = Pmt *[ { ( ( 1 + r )n ) – 1 } ÷ r ]

- FV = 100₺ x [ { ( ( 1 + 0.004167 ) 60 ) – 1 } ÷ 0.004167 ]

- FV = 100₺ x [ { 1.283 – 1 } ÷ 0.004167 ]

- FV = 100₺ x 68.0067

- FV = 6800.68₺

Excel Üzerinde Birikimlerden Kazanılan Faiz Nasıl Hesaplanır?

Excel süreci otomatikleştirebilir ve girdilerinizde hızlı değişiklikler yapmanıza olanak tanır.

Faiz kazancınızı bir excel ile hesaplamak için gelecekteki değer fonksiyonunu kullanmanız gerekir. Gelecekteki değer, varsayılan büyüme oranına bağlı olarak varlığınızın gelecekte bir noktada sahip olacağı tutardır.3 Microsoft Excel ve Google E-Tablolar (diğerlerinin yanı sıra) bu formül için “FV” kodunu kullanır.4 5

Sıfırdan bir excel oluşturmak için basit faiz kazancınızı hesaplamak üzere herhangi bir hücreye aşağıdakini girerek başlayın:

= FV (0.05, 1, 0, -100)

Bu formülde virgülle ayrılmış olarak aşağıdaki öğeler sorulur:

- Faiz oranı (örnekte %5)

- Dönem sayısı (faiz yılda bir kez ödenir)

- Periyodik ödeme (bu basit örnekte gelecekte para yatırmayacağınız varsayılmaktadır)

- Bugünkü değer (100₺ ilk depozito)

Yukarıdaki formül basit faizi gösterir (bileşik faizi değil), çünkü yalnızca bir bileşik faiz dönemi (yıllık) vardır. Excel programlama ve muhasebe kavramları nedeniyle, sayfada pozitif bir sayı elde etmek için ödemenizi negatif bir sayı olarak girmeniz gerekecektir.6

Daha gelişmiş bir excel için oranı, zamanı ve anaparayı ayrı hücrelere girin. Daha sonra formülünüzdeki bu hücreleri kolayca değiştirebilirsiniz.

Bileşik Senaryolar için Ekstra Adımlar

Bu excel formülünü bileşik faizli bir hesapta kullanmak için birkaç rakamı ayarlamanız gerekir. Bu yıllık oranı aylık orana dönüştürmek için %5’i 12 aya (0,05 ÷ 12) bölerek 0,004167 elde edin. Birden fazla yıla ait aylık bileşik hesaplamayı yapmak için yılda 12 dönem kullanırsınız. Örneğin beş yıl 60 dönem olacaktır.

Bu durumda excel formülünüz şöyle görünecektir:

= FV (0.004167, 60, -100, 0)

Beş yıl sonra 6.800,68 liranız olacak.

Yıllık Getiri Oranının Hesaplanması

Denklemin gösterdiği gibi, aylık bileşikleştirme yıllık getirilerinizi artırır. Birikim hesabınızı açtığınızda, genellikle yıllık getiri oranı olarak belirtilen bir faiz oranı alırsınız. Çoğu banka, faiz getiren hesaplar için yıllık getiri oranının reklamını yapar çünkü sayı genellikle “faiz oranından” daha yüksektir; bileşikleştirmeyi hesaba kattığı için onunla çalışmak da kolaydır. Ancak düzenli katkıları hesaba katmaz, dolayısıyla bir yıl sonunda bir hesap değerinin ne kadar olacağını bulmak için kullanılması en iyisidir.7

Her iki örnekte de faiz oranı %5 olmasına rağmen bileşik örnekteki yıllık getiri oranı şu şekilde hesaplanarak %5,12’dir:

Yıllık Getiri Oranı = (1 +( r ÷ n))n – 1

- Yıllık Getiri Oranı = ( 1 + (0,05 ÷ 12 ) ) 12 – 1

- Yıllık Getiri Oranı = ( 1 + 0,004167 ) 12 – 1

- Yıllık Getiri Oranı = ( 1,004167 ) 12 – 1

- Yıllık Getiri Oranı = 1,0512 – 1

- Yıllık Getiri Oranı = 0,0512 veya %5,12

Yıllık getiri oranı bankaların yıllık faiz oranlarından daha sık faiz ödediği durumlarda belirtilen yıllık orandan daha yüksektir. Yıllık getiri oranı, karmaşık hesaplamalara gerek kalmadan size bir yıl içinde tam olarak ne kadar kazanacağınızı söyler; birikimlerden kazanılan faizi elde etmek için anaparanızı yıllık getiri oranı ile çarpmanız yeterlidir.8

Temel Çıkarımlar

- Faizli bir birikim hesabına para yatırdığınızda birikimlere faiz tahakkuk eder.

- İki ana faiz türü vardır: bileşik ve basit faiz.

- Matematiği kendiniz yapmak istemiyorsanız online hesap makineleri süreci basitleştirmenize yardımcı olabilir.

- Hesabınızın yıllık getiri yüzdesi, bir yılın sonunda, bir dönem sonunda ne kadara sahip olacağınızı hesaplamanıza yardımcı olabilir.

Sıkça Sorulan Sorular

Bir birikim hesabındaki 1.000₺’den ne kadar faiz alacağım?

Yıllık getiri oranı %0,01 olan birikim hesabınıza 1.000₺ yatırırsanız, bir yılda toplam 1.000,10₺’ye sahip olursunuz.

Birikim hesabı faizi nasıl hesaplanır ve ödenir?

Basit faizi Faiz = P x R x N formülünü kullanarak hesaplarsınız; burada P başlangıç bakiyesidir, R faiz oranıdır ve N dönem sayısıdır. Faiz dönem sonunda ödenir.

Aylık faizi nasıl hesaplıyorsunuz?

Aylık faizi hesaplamak için basit faiz formülünü kullanırsınız: Faiz = P x R x N; burada P bakiye, R faiz oranı ve N dönem sayısıdır.

- Federal Deposit Insurance Corporation. “How Banks Work.” ↩︎

- SEC Office of Investor Education and Advocacy. “Compound Interest Calculator.” ↩︎

- SEC Office of Investor Education and Advocacy. “Future Value.” ↩︎

- Microsoft. “FV Function.” ↩︎

- Google. “FV – Docs Editors Help.” ↩︎

- Microsoft. “FV Function.” ↩︎

- Federal Deposit Insurance Corporation. “FDIC Law, Regulations, Related Acts, 6500 – Consumer Financial Protection Bureau, Appendix A to Part 1030—Annual Percentage Yield Calculation.” ↩︎

- Federal Deposit Insurance Corporation. “FDIC Law, Regulations, Related Acts, 6500 – Consumer Financial Protection Bureau, Appendix A to Part 1030—Annual Percentage Yield Calculation.” ↩︎