Kredi Geri Ödeme Planı (Amortisman) Nedir?

Kredi Geri Ödeme Planı (Amortisman) Nedir?

Kredi geri ödeme planı, bir kredinin bir dizi sabit ödemeye dağıtılması işlemidir. Kredi, ödeme planının sonunda ödenir.

Kredi Geri Ödeme Planı Tanımı ve Örnekleri

Kredi geri ödeme planı, kredi ödemelerinin belirli kredi türlerine uygulanma şeklidir. Tipik olarak, aylık ödeme aynı kalır ve faiz maliyetleri (borç vereninizin kredi için ödediği miktar), kredi bakiyenizin azaltılması (“kredi anaparasının ödenmesi” olarak da bilinir) ve emlak vergileri gibi diğer masraflar arasında bölünür.

Son kredi ödemeniz, borcunuzda kalan son tutarı kapatacaktır. Örneğin, tam olarak 10 yıl (veya 120 aylık ödeme) sonrasında 10 yıllık kredi borcunuzu ödersiniz. Kredi geri ödeme planı tabloları bir kredinin nasıl çalıştığını anlamanıza yardımcı olur ve gelecekte herhangi bir noktada ödenmemiş bakiyenizi veya faiz maliyetinizi tahmin etmenize yardımcı olabilir.

Kredi Geri Ödeme Planı Nasıl Çalışır?

Kredi geri ödeme planını anlamanın en iyi yolu kredi geri ödeme planı tablosunu incelemektir. Eğer bir krediniz varsa size kredi veren kuruluş bu ödeme tablosunu da size verecektir.

Kredi geri ödeme planı tablosu, her aylık kredi ödemesinin yanı sıra her ödemenin ne kadarının faize, ne kadarının anaparaya gittiğini listeleyen bir programdır. Her kredi geri ödeme planı tablosu aynı tür bilgileri içerir:

- Planlanan ödemeler: Gerekli aylık ödemeleriniz, kredinin süresine göre aya göre ayrı ayrı listelenir.

- Anapara geri ödemesi: Faiz masraflarını uyguladıktan sonra ödemenizin geri kalanı borcunuzun ödenmesine gider.

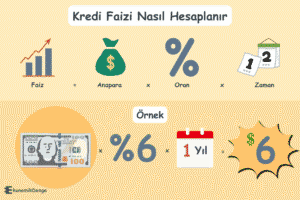

- Faiz giderleri: Planlanan her ödemenin bir kısmı, kalan kredi bakiyenizin aylık faiz oranınızla çarpılmasıyla hesaplanan faize gider.

Toplam ödemeniz her dönem eşit kalsa da, kredinin faizini ve anaparasını her ay farklı miktarlarda ödersiniz. Kredinin başlangıcında faiz maliyetleri en yüksek seviyededir. Zaman geçtikçe, her ödemenin giderek daha fazlası anaparanıza gider ve siz de her ay orantılı olarak daha az faiz ödersiniz.

Bir Kredi Geri Ödeme Planı Örneği

Bazen süreç hakkında okumak yerine rakamları görmek faydalı olabilir. Aşağıdaki tablo “kredi geri ödeme planı tablosu” (veya “amortisman planı”) olarak bilinir. Her ödemenin krediyi nasıl etkilediğini, faiz olarak ne kadar ödediğinizi ve herhangi bir zamanda krediye ne kadar borcunuz olduğunu gösterir. Bu geri ödeme planı, taşıt kredisinin başlangıcı ve bitişi içindir. Bu, %5 faiz alan (aylık ödemelerle) 20.000₺ tutarında beş yıllık bir kredidir.

| Ay | BAKİYE (BAŞLANGIÇ) | ÖDEME | ANAPARA | FAİZ | BAKİYE(BİTİŞ) |

|---|---|---|---|---|---|

| 1 | 20.000,00₺ | 377,42₺ | 294,09₺ | 83,33₺ | 19.705,91₺ |

| 2 | 19.705,91₺ | 377,42₺ | 295,32₺ | 82,11₺ | 19.410,59₺ |

| 3 | 19.410,59₺ | 377,42₺ | 296,55₺ | 80,88₺ | 19.114,04₺ |

| 4 | 19.114,04₺ | 377,42₺ | 297,78₺ | 79,64₺ | 18.816,26₺ |

| . . . . | . . . . | . . . . | . . . . | . . . . | . . . . |

| 57 | 1.494,10₺ | 377,42₺ | 371,20₺ | 6,23₺ | 1.122,90₺ |

| 58 | 1.122,90₺ | 377,42₺ | 372,75₺ | 4,68₺ | 750,16₺ |

| 59 | 750,16₺ | 377,42₺ | 374,30₺ | 3,13₺ | 375,86₺ |

| 60 | 375,86₺ | 377,42₺ | 374,29₺ | 1,57₺ | 0₺ |

Programın tamamını görmek veya kendi tablonuzu oluşturmak için konut kredisi hesaplayıcısını kullanabilirsiniz. Amortisman planları oluşturmak için bir excel de kullanabilirsiniz.

Sabit Geri Ödemeli Kredi Türleri

Çok sayıda kredi türü mevcuttur ve hepsi aynı şekilde çalışmaz. Taksitli krediler itfa edilir ve bakiyeyi zaman içinde seviye ödemeleriyle sıfıra kadar ödersiniz.

Taşıt Kredileri

Bunlar genellikle sabit bir aylık ödemeyle ödediğiniz 4 yıllık (veya daha kısa) itfa edilmiş kredilerdir.

Konut Kredileri

Bunlar genellikle sabit bir geri ödeme planına sahip olan 10 yıllık veya daha az süreli sabit faizli kredilerdir, ancak aynı zamanda ayarlanabilir faizli ipotekler (ARM’ler) de vardır. ARM’lerle borç veren, geri ödeme planınızı etkileyecek şekilde önceden belirlenmiş bir programa göre oranı ayarlayabilir. Çoğu insan aynı konut kredisini 10 yıl boyunca elinde tutmaz. Bir noktada evi satarlar veya krediyi yeniden finanse ederler, ancak bu krediler sanki borçlunun onları tüm dönem boyunca elinde tutacakmış gibi çalışır.

Bireysel Krediler

Bir bankadan, kredi birliğinden veya çevrimiçi borç verenden alabileceğiniz bu krediler genellikle amortize edilmiş kredilerdir. Genellikle üç yıllık vadeleri, sabit faiz oranları ve sabit aylık ödemeleri vardır. Genellikle küçük projeler veya borç konsolidasyonu için kullanılırlar.

İtfa Edilmemiş Kredi ve Krediler

Bazı kredi ve kredilerin amortismanı yoktur.

- Kredi kartları: Bunlarla aynı karttan defalarca borç alabilirsiniz ve minimum ödemeyi karşıladığınız sürece her ay ne kadar geri ödeyeceğinizi seçebilirsiniz. Bu tür kredilere “döner borç” da denir.

- Sadece faizli krediler: Bu krediler de en azından başlangıçta amorti etmez. Yalnızca faiz dönemi boyunca, yalnızca faiz maliyetinin üzerinde ve ötesinde isteğe bağlı ek ödemeler yapmanız durumunda anaparayı ödersiniz. Bir noktada, borç veren sizden anapara ve faizi bir geri ödeme planına göre ödemeye başlamanızı veya kredinin tamamını ödemenizi isteyecektir.

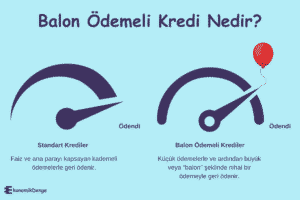

- Balon kredisi: Bu kredi türü, kredinin sonunda büyük bir anapara ödemesi yapmanızı gerektirir. Kredinin ilk yıllarında küçük ödemeler yapacaksınız, ancak kredinin tamamının vadesi sonunda gelecektir. Çoğu durumda, elinizde büyük miktarda para yoksa muhtemelen balon ödemesini yeniden finanse edeceksiniz.

Geri Ödeme Planının Faydaları

Borçlanmanın nasıl çalıştığını anlamak istiyorsanız geri ödeme planına bakmak yararlı olacaktır. Tüketiciler genellikle uygun fiyatlı bir aylık ödemeye göre karar verirler ancak faiz maliyetleri, satın aldığınız şeyin gerçek maliyetini ölçmenin daha iyi bir yoludur. Bazen daha düşük bir aylık ödeme aslında daha fazla faiz ödeyeceğiniz anlamına gelir. Örneğin, geri ödeme süresini uzatırsanız, daha kısa geri ödeme süresine kıyasla daha fazla faiz ödersiniz.

Amortisman tablosunda yer alan bilgiler sayesinde farklı kredi seçeneklerini değerlendirmek kolaydır. Borç verenleri karşılaştırabilir, 10 veya 5 yıllık bir kredi arasında seçim yapabilir veya mevcut bir krediyi yeniden finanse edip etmeyeceğinize karar verebilirsiniz. Hatta borcunuzu erken ödeyerek ne kadar tasarruf edeceğinizi bile hesaplayabilirsiniz. Çoğu kredide, erken ödemeniz durumunda kalan tüm faiz masraflarını atlayabilirsiniz.

Temel Çıkarımlar

- Amortisman, bir kredinin bir dizi sabit ödemeye dağıtılması işlemidir. Kredi ödeme planının sonunda ödenir.

- Her ödemenin bir kısmı faiz maliyetlerine, bir kısmı da kredi bakiyenize gider. Zamanla, faiz olarak daha az, bakiyenize ise daha fazla ödersiniz.

- Amortisman tablosu, ödemelerinizin nasıl uygulandığını anlamanıza yardımcı olabilir.

- Yaygın amortisman kredileri otomobil kredilerini, ev kredilerini ve bireysel kredileri içerir.